近期,国内多地能耗双控亮起“红灯”,在距离年终“大考”不到四个月的时间里,被工信部“点名”的地区陆续采取措施,力求尽快改善能耗问题。江苏、广东、浙江等化工大省更是重拳出击,对数千家企业采取了停产、停电等措施,让当地企业顿感措手不及。

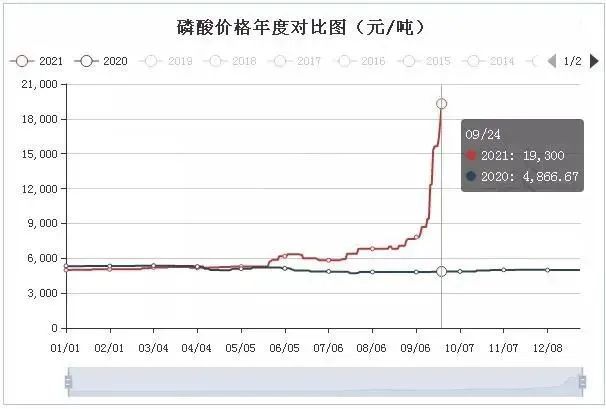

如上数据分析,9月28日国内磷酸均价为19300元/吨,较月初价格7650元/吨,价格上涨11650元,月内涨幅为152.29%,与去年同期相比上涨296.98%。

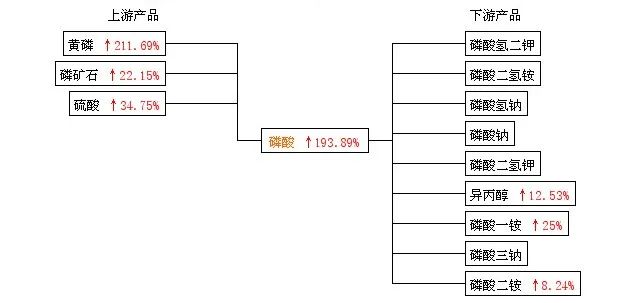

因云贵黄磷价格大涨。数据显示,周初报盘34500元/吨,周末已涨至60000元/吨,周内涨幅73.91%,同比涨幅285.85%。

云南发改委发布《云南省节能工作领导小组办公室关于坚决做好能耗双控有关工作的通知》,其中提到,加强黄磷行业生产管控,确保2021年9-12月黄磷生产线月均产量不得超过2021年8月份产量的10%(即削减90%产量)。

受此次消息的影响,黄磷产量预期大幅减少,下游开始纷纷采购黄磷,随着黄磷现货紧张情况加剧,黄磷价格不断大幅度上涨。黄磷市场价格上涨,黄磷企业限电压负荷,产能降低,现货紧张加剧。上游磷矿石,焦炭价格上调,致下游磷酸价格一路随涨。

9月磷酸行情走势暴涨分析,月内涨幅超150%,同比增涨300%,迅速成为化工产品中“涨价王”。本月磷酸受于原料上涨带动,企业开工低,供应端减少,利好支撑价格持续上涨,一举突破2万元关口,创造近十年来新的高度。9月初,磷酸市场大体持稳,但部分企业已经调涨;第二周,受环保影响,原料黄磷开工低位,价格涨至3万元,成本面推动磷酸市场积极跟涨,迅速突破9千元关口,直逼万元;第三周,原料黄磷涨至6万元,磷酸涨幅随之加大,周内涨幅超40%,且开工企业越发减少,市场供应端偏紧,需排队发货;第四周,中秋节前后,磷酸市场价格仍未停止上行脚步,企业货少客多,报价基本都在2万元上方,现最高价为25000元/吨,而且能耗双控政策出台,更加剧了市场的抄涨氛围,目前市场货源紧缺,报价较为混乱,且一天一涨价。

目前各地价格多在2万元左右,重心走高,截止27日,江苏地区报价在22000-23000元/吨,湖北地区报价在15000元/吨,广州地区报价在17000-21000元/吨左右,四川地区报价在20000-25000元/吨,河北地区报价在23000元/吨,云南地区报价在24000元/吨,山东地区报价在20000-23000元/吨,9月各地磷酸价格大幅拉涨。

黄磷,9月24日,黄磷参考价为60000.00,与9月1日(28750.00)相比,上涨了108.7%,9月黄磷企业限电压负荷,产能降低,现货紧张加剧。上游磷矿石,焦炭价格上调,下游磷酸价格一路随涨,下游开始高价采购黄磷,高价黄磷接受度较高,整体来看市场信心良好,上下游支撑有力。

磷矿石,9月23日,国内磷矿石市场均价参考643.33元/吨,价格与前一工作日持平。23日,国内磷矿石市场行情整体已稳运行为主,当前矿场供应依然紧张,贵州地区部分矿企货紧价高,少量现货以老客户订单为主。23日,贵州地区28%品位磷矿石货厂价格参考540-560元/吨附近,23日,市场供需面整体变动不大。后市预测:国庆将至,节前需求或有提升,预计国内磷矿石市场行情持续坚挺高位运行为主。

磷酸铵,目前磷酸一铵市场行情不佳。虽原料支撑较好,但终端需求无力,仍有库存。预计短期内磷酸二氢铵价格弱稳运行。目前磷酸氢二铵对外需求尚可,国内行情较弱。预计短期内磷酸二铵暂稳运行为主。

9月原料价格大涨,加之能耗双控政策加码,磷酸化工产业受影响较为明显,磷酸装置多降负荷运行,开工率下滑,市场货源稀少,价格直线上涨创新高,一跃成为涨价王。随着原料黄磷行情趋稳,预计磷酸涨势较前期或将有所放缓,不过,短期内仍保持高位运行状态。

400-700-8899

400-700-8899

在线留言

在线留言